Nos últimos anos, falar sobre pagamentos online passou a significar falar sobre escala, conveniência e conversão. Em 2026, esse mesmo debate ganhou outra camada de urgência: a capacidade de sustentar crescimento sem ampliar a exposição a fraudes digitais.

Essa mudança de cenário não surgiu por acaso. No fim de março de 2026, o CERT.br lançou novos fascículos da Cartilha de Segurança para Internet com foco em golpes e fraudes online, destacando que situações desse tipo se tornaram cada vez mais comuns e que a engenharia social segue sendo uma das principais portas de entrada para ataques e perdas financeiras.

Ao mesmo tempo, o Banco Central vem reforçando mecanismos de segurança no Pix. Em fevereiro de 2026, entraram em vigor novas regras que tornaram obrigatória a adoção da versão 2.0 do Mecanismo Especial de Devolução, com rastreamento do dinheiro entre contas e bloqueio automático de contas suspeitas em determinadas situações.

O ponto é claro: o ecossistema de pagamentos está evoluindo, mas as fraudes também.

O que os números mais recentes mostram

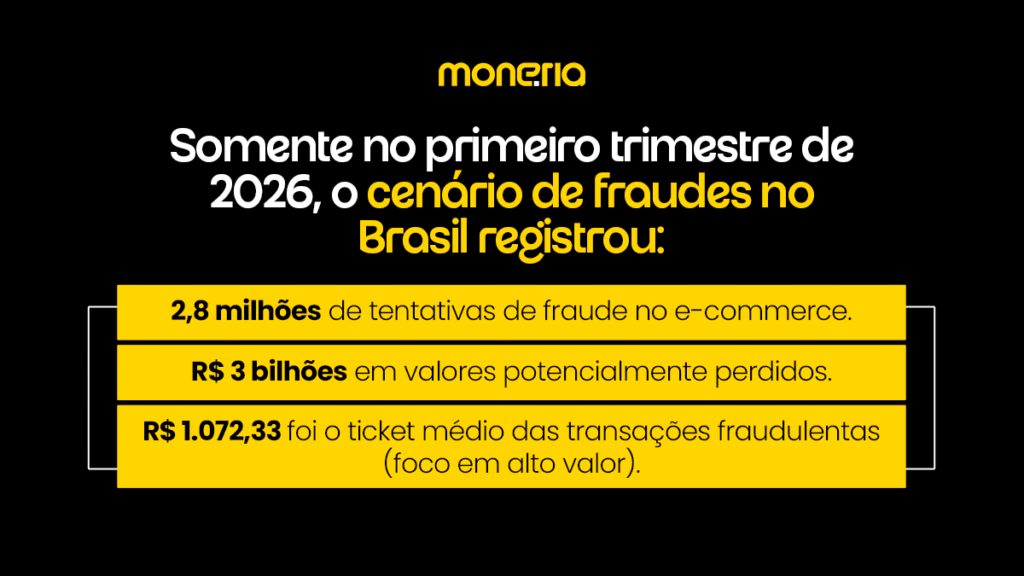

O tema ganhou ainda mais relevância com os dados recentes do mercado. Um levantamento divulgado em março de 2026 mostrou que o Brasil registrou 2,8 milhões de tentativas de fraude no e-commerce, somando R$ 3 bilhões em valores potencialmente perdidos. Mesmo com redução no montante total em relação a 2023, o ticket médio das transações fraudulentas subiu para R$ 1.072,33, indicando uma movimentação mais direcionada a compras de maior valor.

Em outra frente, dados divulgados em 2025 com base em pesquisa do Fórum Brasileiro de Segurança Pública apontaram que, entre julho de 2024 e junho de 2025, cerca de 24 milhões de brasileiros foram vítimas de golpes financeiros envolvendo Pix ou boletos, com prejuízo estimado em quase R$ 29 bilhões.

No começo de 2026, a Radioagência Nacional também destacou que golpes via SMS cresceram 14 vezes e que deepfakes avançaram mais de 800% no Brasil, reforçando como as fraudes digitais estão se tornando mais sofisticadas, rápidas e difíceis de identificar sem uma estrutura de prevenção e resposta compatível com esse novo cenário.

O novo desafio para empresas que operam com pagamentos online

O crescimento das fraudes digitais impõe um problema que vai além da segurança básica da transação.

Hoje, empresas que vendem, cobram ou recebem online precisam lidar com uma tensão constante entre três frentes: manter uma boa experiência de pagamento, proteger a operação contra fraude e preservar a eficiência financeira do negócio.

Na prática, isso significa que o risco deixou de estar restrito ao chargeback ou à tentativa de compra indevida. Ele passou a afetar:

- a taxa de aprovação

- a confiança do cliente

- a previsibilidade do caixa

- o custo operacional da operação

- a capacidade de escalar com controle

Quanto maior a operação digital, maior a necessidade de enxergar a fraude como um tema de infraestrutura e governança, e não apenas como uma barreira pontual no checkout.

Por que o problema ficou mais complexo?

Durante muito tempo, o combate à fraude foi tratado de forma reativa. A lógica era simples: bloquear o que parece suspeito e seguir em frente.

Esse raciocínio já não acompanha a realidade atual.

As fraudes digitais cresceram em volume, mas também em sofisticação. Phishing, páginas falsas, contas intermediárias, engenharia social, uso indevido de credenciais, lojas fraudulentas e manipulação da jornada do usuário fazem parte de uma dinâmica que exige mais do que filtros isolados. As estatísticas do CERT.br mostram, inclusive, que há acompanhamento contínuo de páginas falsas voltadas a instituições financeiras, plataformas de pagamento e varejo, o que evidencia a variedade de vetores que podem atingir operações online.

Isso muda a pergunta que empresas precisam fazer.

A questão já não é apenas “como bloquear fraudes?”, e sim “como proteger a operação sem comprometer aprovação, experiência e continuidade?”.

Quando a fraude afeta mais do que a venda

Uma empresa pode até perceber uma fraude primeiro como perda de receita, mas o impacto raramente para aí.

Quando o risco se espalha dentro da operação, ele pode gerar retrabalho no financeiro, revisão manual excessiva, aumento de contestação, ruído com clientes legítimos, atrasos na conciliação e decisões mais defensivas que derrubam conversão.

Em outras palavras, o problema deixa de ser apenas antifraude e passa a ser maturidade operacional.

Esse ponto se torna ainda mais sensível quando há tratamento de dados pessoais ao longo da jornada. A ANPD reforça que, em caso de incidente de segurança com risco ou dano relevante aos titulares, a comunicação deve ser feita pelo controlador à Autoridade e aos titulares, e que a demora injustificada pode levar à aplicação de sanções administrativas previstas na LGPD. O regulamento vigente também recomenda que as obrigações entre controlador e operador estejam previstas em contrato para agilizar a resposta e reduzir riscos.

Para empresas que operam com pagamentos online, isso amplia a responsabilidade. O tema envolve segurança, dados, resposta a incidentes, rastreabilidade e governança.

Como proteger sua operação diante do avanço das fraudes digitais?

As operações mais preparadas já entenderam que combater fraude não depende apenas de uma ferramenta.

Depende de uma arquitetura mais inteligente, capaz de combinar monitoramento, autenticação, regras de risco, visibilidade sobre a jornada de pagamento e capacidade de resposta quando algo foge do padrão.

Esse amadurecimento costuma aparecer em alguns movimentos:

1. Mais visibilidade sobre o que acontece em cada transação

Sem contexto, a operação reage tarde. Com visibilidade, ela identifica padrões, ruídos e desvios antes que o problema escale.

2. Menos dependência de respostas genéricas

Fraudes atuais exploram comportamento, contexto e vulnerabilidade operacional. Por isso, decisões automáticas sem inteligência suficiente podem tanto deixar passar riscos quanto barrar clientes legítimos.

3. Integração entre risco, pagamento e operação financeira

Quando essas frentes funcionam separadas, a empresa perde velocidade para responder e clareza para decidir.

4. Planos de resposta mais bem definidos

As recentes mudanças nas regras do Pix reforçam essa necessidade. Quanto mais rápido a empresa e seus parceiros conseguem agir diante de suspeitas, maiores tendem a ser as chances de reduzir perdas e conter danos.

Fraudes digitais e pagamentos online: o que muda daqui para frente?

Tudo indica que este tema continuará no centro das discussões sobre meios de pagamento ao longo de 2026.

O avanço da digitalização, a popularização de jornadas mais instantâneas e o aumento da sofisticação dos golpes fazem com que segurança deixe de ser um item periférico. Ela passa a compor a própria lógica de crescimento da operação.

Para empresas que dependem de pagamentos online, isso exige uma mudança de postura.

Não basta crescer em volume. É preciso crescer com estrutura.

Não basta processar pagamentos. É preciso entender o que sustenta esse processamento com segurança, rastreabilidade, inteligência e capacidade real de resposta.

O que essa discussão ensina para o mercado

O crescimento das fraudes digitais revela um recado importante para empresas em expansão: operações modernas precisam ser pensadas para performar bem mesmo sob pressão.

Esse é o novo desafio.

Garantir que o pagamento continue fluindo, que a experiência do cliente não seja sacrificada, que a fraude seja tratada com inteligência e que a empresa não perca controle sobre risco, receita e reputação no processo.

No ambiente digital, a fraude evolui rápido. A maturidade da operação precisa evoluir também. Se a sua empresa já opera com pagamentos online em escala, este é o momento de revisar como risco, aprovação e segurança estão sustentando a operação no dia a dia.