Reduzir fraude sem comprometer a conversão se tornou um dos desafios estratégicos mais delicados do e-commerce brasileiro. Operações que travam transações em excesso afastam clientes legítimos e perdem receita sem nunca medir essa perda com clareza.

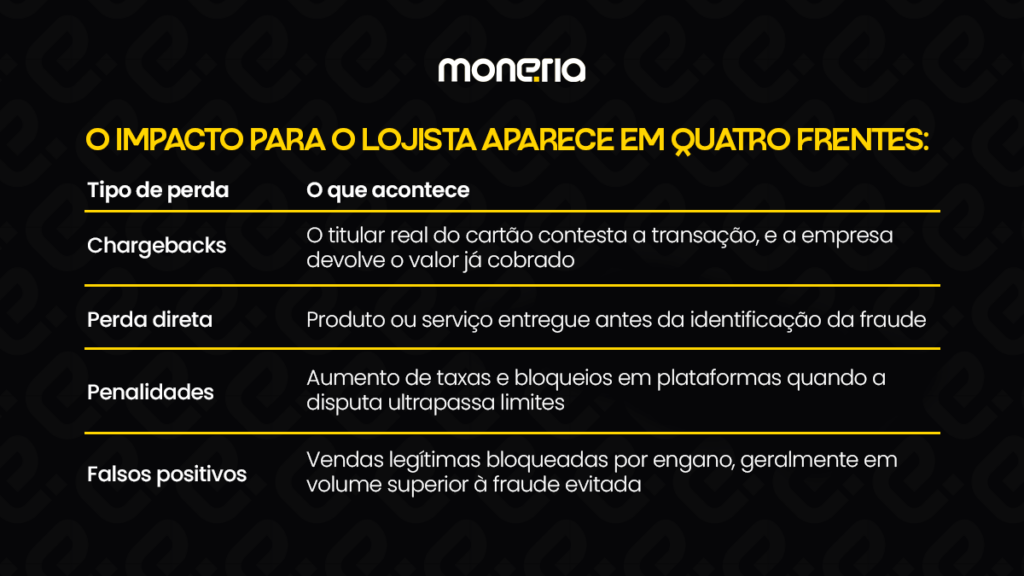

Operações que liberam demais absorvem prejuízos com chargebacks, sanções de bandeiras e produtos entregues a fraudadores. A maioria das empresas acaba presa entre esses dois extremos, ajustando o que é possível e aceitando o resto como parte do custo de operar no digital.

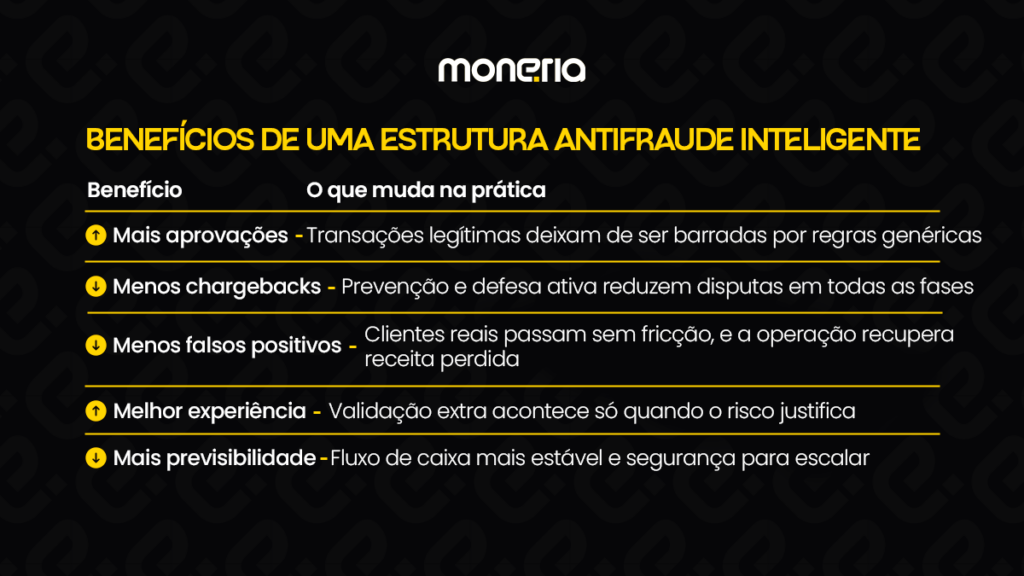

Esse cenário, no entanto, vem mudando. A infraestrutura disponível hoje permite construir uma camada de proteção que avalia cada transação pelo risco real, em vez de aplicar regras genéricas a todos os clientes.

Quando essa estrutura é desenhada para o modelo de negócio específico de cada operação, segurança e conversão deixam de ser caminhos opostos e passam a se reforçar mutuamente.

O que é fraude no checkout?

Fraude no checkout é qualquer tentativa de finalizar uma compra com dados financeiros indevidos: cartões clonados, dados vazados, identidades falsas ou comportamentos automatizados que simulam um cliente real.

O checkout concentra três elementos que atraem fraudadores: dados sensíveis circulando em tempo real, transação financeira em curso e janela curta de decisão, em que o sistema precisa aprovar ou recusar em milissegundos.

93% dos consumidores brasileiros já desistiram de uma compra por medo de fraude.

A desconfiança virou padrão de comportamento no e-commerce brasileiro. Vazamentos de dados, golpes via Pix e clonagem de cartão tornaram o consumidor mais atento e mais propenso a abandonar a compra ao menor sinal de risco.

Um visual amador, um redirecionamento inesperado, uma solicitação de dados que não faz sentido para a etapa, qualquer ruído encerra a transação.

A percepção de segurança virou parte da conversão. E essa percepção só se sustenta quando há infraestrutura real por trás dos elementos visuais.

Por que regras fixas de antifraude já não funcionam?

Boa parte das ferramentas do mercado opera com base em critérios estáticos: valor da compra, geolocalização, comportamento do dispositivo, histórico do cartão. Esse modelo falha em dois pontos críticos.

Gera falsos positivos em volume difícil de medir. Clientes legítimos são recusados por se enquadrarem em padrões suspeitos. Como o sistema registra a transação como bloqueada, e não como cliente perdido, a empresa raramente percebe a dimensão da perda.

Não evolui na velocidade do fraudador. O fraudador profissional estuda regras, testa limites e ajusta o comportamento. Quando o antifraude não acompanha esse ritmo, vira um perímetro com brechas conhecidas.

O resultado é um equilíbrio frágil, em que a operação oscila entre proteger demais e proteger de menos, sem identificar o ponto ideal.

Não existe um modelo único de antifraude

Cada operação tem um perfil de risco diferente, e aplicar o mesmo fluxo a contextos distintos é uma das principais causas de ineficiência no mercado.

Vestuário e turismo, por exemplo, enfrentam fraudes muito diferentes:

- Vestuário: tickets menores, alta recorrência, padrões previsíveis. Desvios são fáceis de identificar.

- Turismo: tickets altos, baixa recorrência, produtos revendíveis. Atrai fraudadores sofisticados, com uso intensivo de cartões clonados em compras de última hora.

Aplicar as mesmas regras nos dois contextos significa errar dos dois lados ao mesmo tempo. Vestuário bloqueia vendas legítimas por excesso de cautela. Turismo aceita fraudes que poderiam ter sido evitadas.

Por isso, na Moneria, a configuração do antifraude começa antes da parte técnica, em uma análise consultiva do modelo de negócio. Ticket médio, sazonalidade, perfil do comprador e exposição histórica a risco entram na conversa antes de qualquer regra ser definida. O fluxo resultante é modular, calibrado para a realidade da operação.

As 5 camadas de uma estrutura antifraude inteligente

A proteção eficiente organiza-se em camadas, cada uma responsável por um tipo de risco. Quando atuam de forma integrada, permitem avaliar cada transação pelo risco real, aplicando fricção apenas onde faz diferença.

1. Análise comportamental do dispositivo

Captura sinais que o cliente não percebe estar emitindo: velocidade de digitação, padrões de navegação, geolocalização e comportamento do mouse.

Funciona em segundo plano, sem fricção visível, e identifica padrões típicos de bots ou de fraudadores que usam cartões clonados em série.

2. Análise transacional com validação cruzada

Avalia o contexto da compra cruzando valor, recorrência, meio de pagamento e histórico de risco em tempo real.

É nessa camada que as inconsistências mais reveladoras aparecem:

- Cartão usado com nome diferente do comprador cadastrado

- IP em outro país no momento da compra

- Histórico financeiro do titular incompatível com o ticket

Cada sinal isolado pode não significar nada. Combinados, separam o cliente real do fraudador com mais precisão do que qualquer regra fixa.

3. Antifraude híbrido com inteligência artificial

A maior parte do mercado ainda trabalha com quarentena de até 24 horas para análise manual. Esse tempo, na prática, encerra a venda: o cliente desiste, busca o concorrente, perde o interesse.

Sistemas com IA, como o Smart Review da Moneria, analisam IP, histórico de compras, perfil financeiro e comportamento em segundos. A quarentena cai de 24 horas para no máximo 30 minutos.

Quando a IA tem clareza, aprova ou rejeita automaticamente. Quando há sinal ambíguo, encaminha para um analista humano com todas as informações já organizadas. Essa combinação entre velocidade algorítmica e julgamento humano reduz falsos positivos sem ampliar a exposição a fraude.

4. Autenticação 3D Secure (3DS)

Adiciona validação extra junto ao emissor do cartão em transações de maior risco, semelhante à confirmação que aparece em aplicativos como o do Nubank.

Dois benefícios principais:

- Reforça a segurança da transação

- Transfere a responsabilidade da fraude ao emissor (liability shift), reduzindo a exposição da loja a chargebacks

O ponto-chave é a aplicação seletiva. Usado de forma indiscriminada, gera fricção desnecessária em compras de baixo risco. Aplicado onde o risco real exige, torna-se decisivo.

5. Pré-chargeback e defesa em contestações

Atua depois da transação aprovada. Mesmo com todas as camadas anteriores, contestações ainda acontecem, seja por fraude real, seja por compras legítimas que o titular não reconhece de imediato no extrato.

Aqui, o papel da infraestrutura muda. Em vez de repassar a perda ao lojista, o sistema atua como aliado: reúne evidências, organiza o histórico da transação e estrutura a defesa formal junto ao emissor.

A Moneria se posiciona de forma diferente do padrão de mercado nesse ponto. Em vez de tratar o lojista como suspeito quando uma contestação chega, compila as informações relevantes e oferece subsídios para a defesa, com chances reais de reversão.

Gerenciar o nível de contestação também é estratégico: Visa e Mastercard funcionam como reguladoras, e operações com taxas de disputa acima dos limites enfrentam sanções progressivas, aumento de custos e até suspensões.

O antifraude saiu do back-office e ocupou o centro da estratégia de crescimento das operações digitais. O consumidor brasileiro decide a compra também pela percepção de segurança, e essa percepção só se sustenta quando há infraestrutura real por trás.

Empresas que entendem essa relação cedo deixam de tratar segurança como custo defensivo e passam a tratá-la como vantagem competitiva: vendem mais porque convertem com menos atrito, perdem menos porque bloqueiam fraude com mais precisão, e constroem marcas que resistem ao teste mais difícil do digital, manter a confiança do cliente no momento do pagamento.