O link de pagamento se tornou uma das formas mais práticas de vender online. Permite cobrar clientes pelo WhatsApp, Instagram, e-mail, redes sociais ou atendimento comercial, sem depender de uma loja virtual completa ou de um checkout tradicional.

Para muitos negócios, essa praticidade resolve uma dor importante: vender com agilidade, reduzir fricção na cobrança e oferecer ao cliente uma forma simples de concluir o pagamento.

Mas a facilidade do link de pagamento também levanta uma pergunta que merece atenção: link de pagamento é seguro?

A resposta é sim, desde que a cobrança esteja apoiada por uma estrutura capaz de proteger a transação. O risco não está no link em si, mas na forma como ele é usado. Quando a cobrança é tratada apenas como um atalho para receber, sem critérios de validação, autenticação, análise antifraude e registro das informações da transação, a operação fica mais exposta a fraudes, contestações e dificuldades de comprovação.

Em um mercado em que as vendas acontecem cada vez mais por WhatsApp, redes sociais e canais fora do e-commerce tradicional, proteger cobranças online deixou de ser uma preocupação apenas técnica. Passou a ser uma decisão estratégica para empresas que querem vender com agilidade, segurança e previsibilidade.

O que é um link de pagamento?

O link de pagamento é uma URL gerada por uma plataforma de pagamentos para que o cliente possa concluir uma compra ou cobrança online. Ao clicar no link, o comprador é direcionado para uma página de pagamento, onde escolhe o meio disponível, preenche os dados necessários e finaliza a transação.

Esse recurso é amplamente usado por empresas que vendem por atendimento direto, consultorias, prestadores de serviço, negócios B2B, infoprodutos, clubes de assinatura, marketplaces, operações comerciais via WhatsApp e empresas que ainda não possuem uma loja virtual estruturada.

A principal vantagem é a simplicidade. A empresa cobra rapidamente, sem desenvolver um fluxo próprio de checkout, e o cliente acessa o link e conclui a compra em poucos passos.

Mas a facilidade exige atenção. Quanto mais simples é o acesso ao pagamento, mais importante se torna a estrutura que valida quem está comprando, como a transação está acontecendo e quais sinais de risco estão presentes naquele momento.

Link de pagamento é seguro?

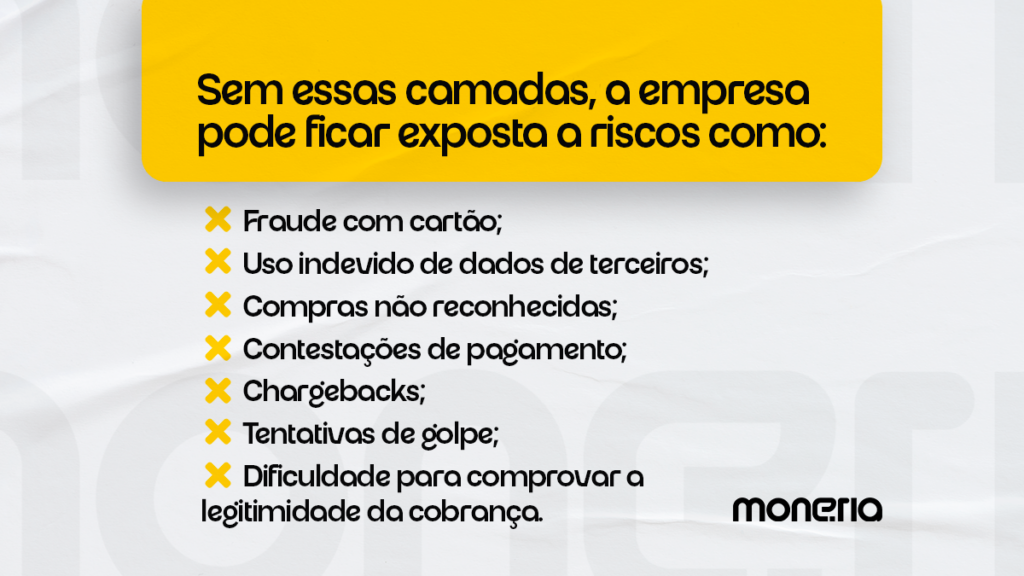

O link de pagamento pode ser seguro quando está conectado a uma infraestrutura que protege a cobrança em diferentes camadas. Isso inclui criptografia, ambiente seguro de pagamento, validação dos dados da transação, análise antifraude, autenticação do comprador quando necessário e registro das informações que podem ser usadas em caso de disputa.

Por isso, a pergunta mais importante não é apenas se o link de pagamento é seguro, mas qual estrutura existe por trás desse link. Um link pode parecer simples para o cliente, mas precisa ser inteligente para a operação.

Quais são os principais riscos do link de pagamento?

O link de pagamento não é inseguro por natureza. O risco depende da forma como ele é gerado, enviado, validado e monitorado. Quando a empresa utiliza uma solução sem camadas adequadas de proteção, alguns pontos se tornam mais sensíveis.

1. Fraude em link de pagamento

A fraude em link de pagamento acontece quando alguém utiliza dados de pagamento de forma indevida para concluir uma compra. Esse risco é comum em transações online porque o cartão não está fisicamente presente, e a plataforma precisa analisar sinais como comportamento da transação, valor da compra, recorrência, histórico, localização, dados informados e padrões suspeitos.

Quando não existe uma leitura adequada desses sinais, a operação pode aprovar pagamentos que serão contestados futuramente pelo verdadeiro titular do cartão, gerando perda direta de receita e impacto nas taxas de disputa.

2. Contestação de pagamento

A contestação acontece quando o comprador ou titular do cartão questiona uma transação junto ao banco emissor ou à operadora. Pode ocorrer por diferentes motivos: compra não reconhecida, desacordo comercial, entrega não realizada, serviço contestado, erro de cobrança ou uso indevido do cartão.

Para a empresa, a contestação representa mais do que a possível perda da venda. Ela gera custo operacional, exige a reunião de evidências, traz risco de chargeback e impacta a previsibilidade financeira.

Por isso, a proteção da cobrança não termina quando o pagamento é aprovado. Ela depende também da capacidade de registrar informações, organizar dados da transação e sustentar uma defesa caso a cobrança seja questionada.

3. Links enviados sem contexto ou rastreabilidade

Outro risco comum está na falta de organização do processo comercial. Quando links são gerados e enviados manualmente, sem padronização, descrição clara da cobrança, identificação do cliente, valor correto, prazo e registro da negociação, a empresa pode ter dificuldade para comprovar o contexto da venda.

Em uma contestação, detalhes fazem toda a diferença:

- Quem comprou?

- Qual produto ou serviço foi contratado?

- Quando o link foi enviado?

- Qual canal foi usado?

- Quais dados foram preenchidos?

- Houve autenticação?

- O pagamento corresponde à negociação?

Quanto menor a rastreabilidade, maior a fragilidade da operação.

4. Falta de autenticação do comprador

A autenticação é uma camada importante para confirmar que a pessoa realizando a compra está, de fato, autorizada a usar aquele meio de pagamento. Um exemplo é o 3DS (3D Secure), protocolo usado para adicionar uma etapa de autenticação em transações online com cartão.

Na prática, essa camada pode solicitar uma validação adicional ao comprador, como confirmação no aplicativo do banco, senha, código ou biometria, dependendo do emissor e do nível de risco da transação. O objetivo não é criar dificuldade para o cliente, e sim aumentar a segurança quando o contexto exige mais validação.

A questão está no equilíbrio: autenticar quando necessário, sem transformar toda compra em uma jornada pesada e cheia de fricção.

Como proteger cobranças feitas por link de pagamento?

Para que o link de pagamento seja seguro, a empresa precisa combinar praticidade com estrutura. A seguir, as principais práticas para reduzir riscos de fraude e contestação em cobranças online.

1. Use uma plataforma com antifraude integrado

O antifraude é uma das principais camadas de proteção para cobranças online. Ele analisa sinais da transação para identificar padrões suspeitos e diferenciar compras legítimas de possíveis fraudes.

Mas o ponto central não é apenas bloquear mais. Um antifraude eficiente precisa decidir melhor. Quando a régua é rígida demais, ela barra clientes legítimos. Quando é permissiva demais, deixa passar transações arriscadas. A análise deve considerar contexto, comportamento e perfil da operação.

Em links de pagamento, isso se torna ainda mais relevante, porque a venda muitas vezes acontece fora de uma jornada tradicional de e-commerce, em canais como WhatsApp e redes sociais, onde os sinais comportamentais diferem dos padrões típicos de checkout.

2. Ative autenticação 3DS quando fizer sentido

A autenticação 3DS é uma camada importante para aumentar a segurança em pagamentos online. Ela permite que o emissor do cartão participe da validação da compra, solicitando uma confirmação adicional ao comprador quando necessário.

Para empresas que usam link de pagamento, essa camada ajuda especialmente em transações de maior risco, valores mais altos, compras fora do padrão ou situações em que a validação da identidade do comprador se torna decisiva. O uso inteligente do 3DS protege a cobrança sem comprometer a experiência de pagamento como um todo.

3. Tenha clareza na descrição da cobrança

Uma cobrança mal descrita aumenta o risco de contestação. Quando o cliente recebe a fatura e não reconhece o nome, valor ou descrição da compra, a chance de questionamento cresce.

Sempre que possível, o link de pagamento deve conter informações claras sobre:

- Produto ou serviço contratado

- Valor da cobrança

- Condições comerciais

- Prazo de pagamento

- Identificação da empresa

- Dados de contato

- Política de cancelamento ou reembolso, quando aplicável

Clareza reduz ruído. E menos ruído significa menos espaço para contestação.

4. Registre evidências da transação

Em cobranças online, evidência é proteção. A empresa precisa manter registros que ajudem a comprovar a legitimidade da venda caso o pagamento seja questionado.

Esses registros podem incluir confirmação do pedido, dados da transação, comprovantes de entrega, mensagens trocadas com o cliente, aceite de termos, nota fiscal, contrato, histórico de atendimento e registros da autenticação. Quanto mais organizada for a operação, maior a capacidade de responder a uma contestação com consistência.

5. Monitore padrões de risco

A segurança em link de pagamento não deve ser tratada apenas transação por transação. É importante observar padrões em escala.

Muitos pagamentos recusados em sequência, aumento de contestações, concentração de compras em determinados horários, valores fora do padrão ou comportamento incomum de clientes podem indicar pontos de atenção. Esse monitoramento ajuda a ajustar a régua de risco antes que o problema cresça.

Empresas que vendem em escala precisam tratar segurança como rotina de gestão, e não como ação isolada.

6. Escolha uma infraestrutura que una praticidade e proteção

Um bom link de pagamento precisa ser simples para o cliente, mas robusto para a operação. Isso significa oferecer uma experiência fluida sem abrir mão de segurança, autenticação, antifraude, rastreabilidade e suporte em caso de contestação.

A praticidade do link não deve significar perda de controle. Quando bem estruturado, ele amplia canais de venda, facilita cobranças e mantém a operação protegida.

Link de pagamento seguro não depende só do link

Muitas empresas avaliam o link de pagamento apenas pela facilidade de envio ou pela aparência da página. Mas a segurança está no que acontece por trás da cobrança.

A transação passa por uma estrutura que valida dados? Existe antifraude ativo? Há autenticação quando necessário? A operação gera registros suficientes para sustentar uma defesa? O suporte atua quando há risco ou disputa?

Essas perguntas ajudam a diferenciar uma cobrança apenas prática de uma cobrança realmente segura.

Como a Moneria ajuda a proteger cobranças online

Como subadquirente, a Moneria apoia empresas que precisam transformar cobranças digitais em operações mais seguras, rastreáveis e eficientes.

No link de pagamento, isso significa ir além da praticidade do envio. A cobrança conta com camadas de proteção que validam a transação, analisam sinais de risco, autenticam o comprador quando necessário e reúnem informações importantes para uma eventual contestação.

A combinação entre tecnologia, antifraude, autenticação, análise de risco e suporte humano permite que empresas cobrem com mais agilidade, sem perder o controle sobre a segurança da operação. Em um cenário em que as vendas acontecem cada vez mais por WhatsApp, redes sociais, atendimento direto e múltiplos canais digitais, proteger cada cobrança é também proteger a previsibilidade da receita.

Praticidade e segurança precisam caminhar juntas

O link de pagamento é uma solução eficiente para empresas que vendem online ou fora de uma loja virtual tradicional. Mas essa facilidade precisa vir acompanhada de uma estrutura capaz de reduzir riscos.

Fraudes, contestações e chargebacks comprometem o caixa, aumentam o custo operacional e reduzem a previsibilidade financeira. O link de pagamento, portanto, deve ser visto como parte de uma infraestrutura maior de pagamentos, e não como uma solução isolada.

Quando há antifraude, autenticação, rastreabilidade e suporte por trás da transação, a empresa oferece uma jornada simples para o cliente e consistente para a operação. Um link de pagamento seguro depende da estrutura que acompanha toda a jornada: da validação inicial ao processamento, até a resposta em caso de fraude ou contestação.