A venda entrou. O pagamento foi aprovado. Você respirou aliviado.

Trinta dias depois, chegou a notificação: disputa aberta. O cliente alegou que não reconhece a compra.

A receita saiu da conta. A taxa de chargeback subiu. E o produto, se era físico, já foi entregue. Se era digital, já foi acessado.

Essa é a cara do chargeback no dia a dia de quem vende online. E se você ainda trata isso como um custo inevitável do negócio, este artigo foi escrito para mudar esse entendimento.

Qual o custo do chargeback para empresas digitais?

A maioria das empresas calcula o chargeback pelo valor da transação disputada. Esse é o erro.

O custo é muito maior.

Além de perder o valor da venda, você ainda paga a tarifa de processamento, a multa cobrada pela operadora e, em disputas que não consegue contestar, arca com o custo administrativo de toda a operação.

Segundo dados do setor, o custo total de um chargeback pode chegar a 2,5 vezes o valor original da transação quando todos os encargos são somados.

Mas o impacto vai além do financeiro. Quando a taxa de chargeback de uma empresa ultrapassa os limites definidos pelas bandeiras, geralmente 1% para Visa e Mastercard, ela entra em programas de monitoramento. Se não reverter, pode ser descredenciada. Ou seja: perder o direito de aceitar cartão.

Para um negócio digital, isso é fim de operação.

Principais causas de chargeback em e-commerce e negócios digitais

Antes de saber como reduzir, é preciso entender de onde vêm as disputas. Elas não têm uma única origem, e tratar todas como fraude é um erro que custa caro.

Fraude verdadeira acontece quando um terceiro usa dados de cartão sem autorização do titular. O cliente real não fez a compra e tem todo direito de contestar.

Insatisfação com o produto ou serviço gera disputas quando o cliente não consegue resolver o problema diretamente com a empresa. Um suporte ineficiente ou um processo de reembolso complicado empurra o cliente direto para o banco.

Fraude amigável (o nome bonito para algo não tão bonito) é quando o próprio cliente autoriza a compra, recebe o produto ou acessa o serviço, e ainda assim abre uma disputa. Às vezes por arrependimento, às vezes com má intenção. É mais comum do que parece e afeta principalmente e-commerces, plataformas de conteúdo e negócios de assinatura.

Cada causa exige uma resposta diferente. Uma empresa que só investe em antifraude, por exemplo, resolve a primeira, e deixa a segunda e a terceira sem resposta.

Como funciona o processo de disputa de chargeback, do início ao fim

Quando um cliente abre uma disputa no banco, começa uma corrida contra o tempo.

O emissor notifica a bandeira. A bandeira notifica o adquirente. O adquirente notifica você. Tudo isso em dias. E você tem um prazo curto para apresentar evidências e tentar reverter a disputa.

Se não tiver documentação, não tiver histórico da transação, não conseguir provar que o serviço foi entregue, você perde. Automaticamente.

A maioria das empresas só descobre que tem um problema de chargeback quando o volume já está alto demais. O dado aparece no relatório mensal, a taxa ultrapassou o limite, e a operadora já está monitorando a conta.

Agir antes disso é o que separa quem controla a situação de quem corre atrás.

Como reduzir chargeback em 3 etapas: antes, durante e depois da venda

Reduzir disputas não depende de uma única alavanca. Depende de um conjunto de ações que atuam em momentos diferentes da jornada de pagamento.

Antes da transação: autenticação e prevenção de fraude

A primeira linha de defesa é garantir que quem está comprando é quem diz ser.

A autenticação 3DS cria uma camada de verificação diretamente com o emissor do cartão antes da transação ser aprovada. Quando ativada, transfere a responsabilidade da disputa para o banco em casos de fraude, o que por si só já elimina uma parcela significativa dos chargebacks.

Combinada a um sistema de antifraude com análise comportamental, ela consegue identificar padrões suspeitos sem bloquear clientes legítimos. O equilíbrio entre segurança e conversão é técnico, e faz toda a diferença.

Durante a transação: dados que contam a história

Cada transação aprovada precisa deixar um rastro documentado: IP, fingerprint do dispositivo, geolocalização, histórico do cliente, dados da sessão.

Esses elementos são suas evidências em caso de disputa. Sem eles, contestar um chargeback vira um exercício de adivinhação.

Depois da transação: comunicação que previne disputa

Boa parte dos chargebacks por insatisfação ou confusão, especialmente em assinaturas, poderia ser evitada com comunicação clara.

Um e-mail de confirmação de cobrança, uma descrição inteligível na fatura do cartão, um canal de suporte acessível antes que o cliente pense em acionar o banco. São ajustes simples que reduzem volume de disputa de forma consistente.

O que é pré-chargeback e como ele evita disputas antes que aconteçam

Essa é a camada que mais empresas ainda desconhecem, e que tem o maior impacto no curto prazo.

Quando um cliente liga para o banco para contestar uma cobrança, existe uma janela de tempo antes de a disputa ser formalizada como chargeback. Ferramentas de pré-chargeback como Verifi (Visa) e Ethoca (Mastercard) notificam o lojista nesse momento, antes da disputa virar oficial.

Isso cria uma oportunidade: resolver o problema diretamente com o cliente, emitir um reembolso se necessário, e encerrar a situação antes que ela entre no ciclo formal de disputa.

O resultado é imediato: menos chargebacks formalizados, menor taxa de disputa, menor risco de monitoramento pelas bandeiras.

Para plataformas de assinatura, essa funcionalidade é especialmente valiosa. O volume de cobranças recorrentes aumenta a chance de disputas por confusão ou esquecimento, e a intervenção antecipada resolve isso de forma silenciosa e eficiente.

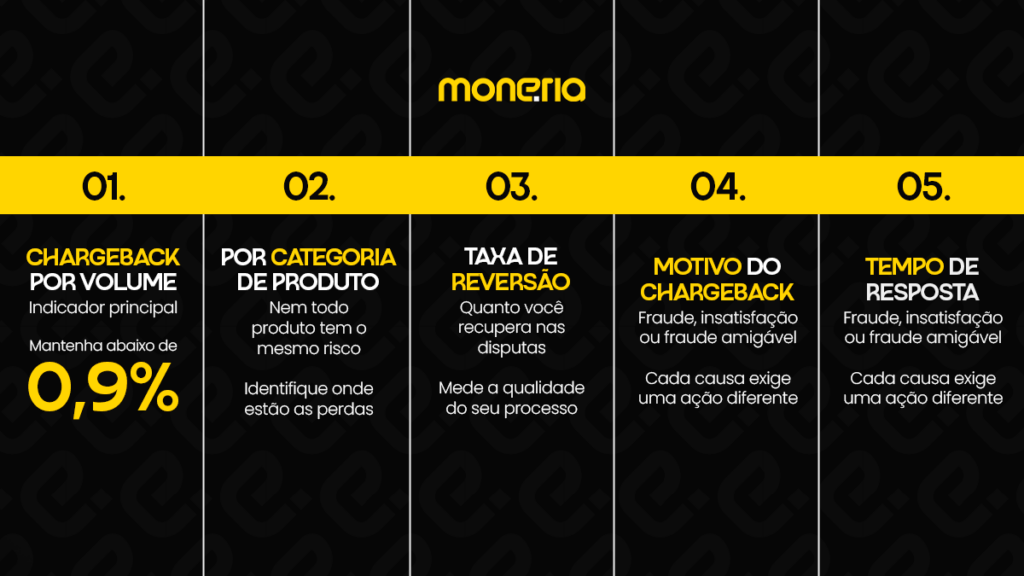

Taxa de chargeback: 5 métricas que toda empresa digital deve monitorar

Gerenciar chargeback sem dados é como tentar reduzir custos sem olhar para o financeiro.

Estas são as métricas que precisam estar no seu painel:

Estratégia anti-chargeback: como montar um processo de proteção de receita?

Não existe empresa digital com volume relevante de transações que não tenha chargeback. Isso é realidade.

O que existe é a diferença entre empresas que gerenciam isso com processo e as que reagem quando já é tarde demais.

Processo significa: autenticação antes da transação, documentação durante, comunicação depois, intervenção antes que a disputa vire oficial, e métricas sendo acompanhadas toda semana, não todo mês.

Quando esse ciclo está montado, o chargeback deixa de ser um dreno silencioso de receita e vira uma variável controlável. Uma que você conhece, monitora e reduz de forma contínua. Sua receita agradece.